週刊ダイヤモンドに掲載されなかった『経営者保険のカラクリ』

経営者保険に「加入した企業が損をするメカニズム」を徹底解明

はじめに

「この世の中は、一体、どうなっているのだろう」そう思ったことが、今まで何度あったことかわからない。そのように思ったことがあるのは、私だけではないと思うが、私の場合は、他の人よりも、はるかに多かったと思う。 本書を書くこととになったことも、そのことと関わっている。それは次のようなことだった。

本文に書いたことを今年(平成29年)の2月に「週刊ダイヤモンド」に掲載してもらえないか、どうか問い合わせたところ「とりあえず資料を送ってほしい」ということだったので、送った後から、資料を見て理解できたかどうか尋ねたところ「資料を見たが、よく解らなかったので、できれば直接会って説明してほしい」ということだった。

それで後日、ダイヤモンド本社へ出向いて、担当の副編集長と若手の記者の二人に今回の件(本文に記載した内容)を詳しく説明した。一通り説明を済ませた後で私が「この内容を4月に発売される『週刊ダイヤモンド』に掲載していただけるでしょうか?」と尋ねたところ「必ず掲載します」とのことだった。

副編集長が発した、その言葉を聞いて私は、ほっとして胸をなでおろした。これで「今までの苦労が報われる」と思った。しかし、相手は、はじめて聞く説明(保険の活用方法)のために十分理解しきれていない様子だったので、その点に不安を感じた私は、後日、相手の記者が十分理解できるように、自分が記者ならば「読者が読んでわかるように、このように書く」という思いを籠めて編集して「ダイヤモンド社」へ送ったものを本書に掲載した。

その後、ダイヤモンド社から何の連絡もなかったので、4月24日に発売される「週刊ダイヤモンド」に掲載されるのを楽しみにしていた。その日発売されるのは春の特大号で「生命保険の特集号」だったために余計に待ち遠しかった。

発売当日を迎えて、最寄りの書店へ駆け込んで手にとって確認したところ、あろうことか、私が提供した内容が全く掲載されていなかった。一瞬、何が起きたのか理解できなかった。

そのときも、また「この世の中は、一体、どうなっているのだろう」と思った。ダイヤモンド社に問い合わせて担当責任者の副編集長に掲載されなかった理由を尋ねたところ「優先順位が高くなかったため」ということだったが、それが本当の理由でないことは明らかだった。読者である「経営者保険」に加入している企業の経営者にとって、これほど「重要な知らせ」はないからだ。

掲載されなかった本当の理由を考えたときに、私が提供した内容を掲載した場合、経営者保険に加入している多くの企業の経営者から「今まで加入してきた保険は、一体、何だったのか」という問い合わせが保険会社に殺到するのを恐れてダイヤモンド社が保険会社の立場を忖度した疑いがあるのだ。

もし、そうだとするとダイヤモンド社が行なった行為は、私に対する裏切りだけでなく読者に対する裏切りに他ならない。なぜならばダイヤモンド社の売り上げは大勢の「読者」によって支えられていて「読者=保険加入者」だからだ。

ダイヤモンド社のような出版社は、外面は「正義感」を装って内実は、既得権益を守ろうとする者(組織)と結託しているのではないだろうかと勘繰りたくなる出来事だった。 ダイヤモンド社との出来事を、発想を変えて考えたときに、私に本書を(事実をありのままに)書くきっかけを与えることになった。

本書をお読みいただく企業の経営者が、真っ先に、やるべきことは、現在加入している「経営者保険」が、保険期間が100歳までの「長期平準定期」や「逓増定期保険」といった、いわゆる「定期保険」を活用したものかどうかを確認することである。

定期保険の場合は、役員が会社を退職するときに「保険を解約して退職金に引き当てる」ために、その時点で掛け替えのない「保障」を失って、その後、必ず起こる「相続」のときに活用することができないことが大きな問題なのだ。

そのことを、わかりやすく説明すると、元々ある財産の外に「保険金」という新たな財産がもたらされることがないために「財産が増えない」ことに加えて「保険金」として受け取った場合に活用できる『非課税枠』(500万円× 相続人)のを活用することがないために、相続税を軽減することができないのだ。

本書では、そのことを問題として取り上げて、その問題を解決するためのノウハウを示して「終身保険」を活用した場合との「差」を明らかにしている。

(注1) |

(注2) |

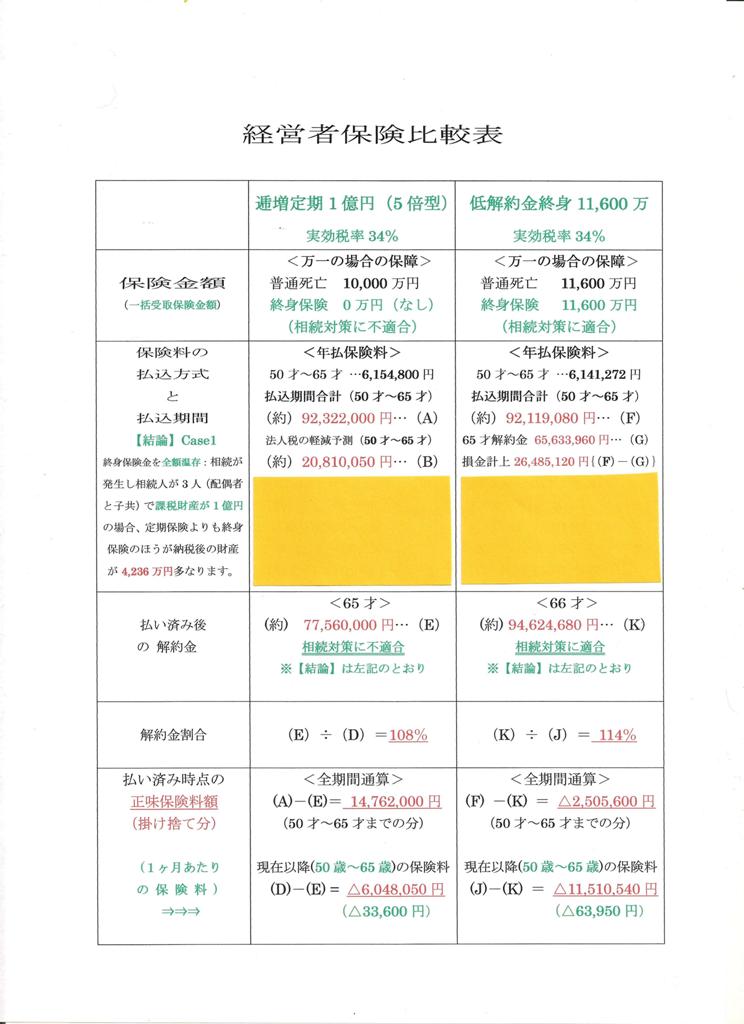

そのことがわかる資料を上記のように、本文のところどころに掲載している。一部の画像については、秘匿性が高いためにブラインドをしているが、それ以外は、すべて確認することができる。また、ホームページから「会員登録」を行なっていただくとブラインドを除外した画像を確認することができる。

最終ページに筆者の連絡先を記載しているので、本書を読んでいただいた読者の方が、将来の「相続対策」に活用できるように「財産価値の高い保険」を選ぶための相談を受けることが可能だ。

要望があれば「見直し案」を提案することも可能なので、気軽に問い合わせていただければと思う。

- はじめに1ページ

- まちがいだらけの「保険選び」

保険会社も金融庁も「生命保険の活用方法」を理解していない2ページ - 経営者保険「長期平準定期」VS「低解約金型終身」(どっちが得?)3ページ

- 肝心なときに「掛け替えのない保険」を失うことに加入者は気がつかない4ページ

- 「相続対策」に活用できなければ意味がない5ページ

- 逓増定期VS低解約金型終身(どっちが得?)「逓増定期保険」に注意せよ!6ページ

- 「何のため」の「誰のため」の保険なのか 終身保険でなければ意味がない7ページ

- 金持ちでなくても「相続対策」は必要7ページ

- 「子どものいない夫婦」のために8ページ

- 徒然なる思いのままに 販売手数料とインセンティブを稼ぐ ことにしか興味のない営業マン9ページ

- 「ミスター生命保険」は誰か9ページ

- 「生命保険」で本当に大切なものを守れるか10ページ

- 「はかない人生」に思うこと10ページ

- あとがき11ページ